El Instituto Chileno del Acero presentará su primer informe de Proyección de Inversiones y Demanda de Acero el próximo jueves 7 de julio, a las 09.00 horas, en el auditorio de Asimet.

Informaciones:

+56 224216588

El Instituto Chileno del Acero presentará su primer informe de Proyección de Inversiones y Demanda de Acero el próximo jueves 7 de julio, a las 09.00 horas, en el auditorio de Asimet.

Informaciones:

+56 224216588

“Las anomalías presentadas en estructuras de acero en nuestro país en los últimos años, como en el puente Cau Cau y la pasarela Manquehue, dejan de manifiesto la importancia de contar con un sistema de trazabilidad de los aceros y la ejecución de estructuras que apoyen de manera efectiva el aseguramiento de su calidad y, por lo tanto, protejan debidamente tanto las inversiones como la seguridad de las personas”, afirma Juan Carlos Gutiérrez P., director ejecutivo del Instituto Chileno del Acero.

Estas fallas, señala, han producido una natural inquietud en la población, planteando varias interrogantes en relación al diseño de este tipo de estructuras, los materiales usados, su ejecución y su inspección.

“En primera instancia, cabe preguntarse si estos casos obedecen a causas específicas en algunas de estas áreas o si representan una tendencia generalizada en la construcción”.

En los diseños de las estructuras, indica, “el profesional a cargo juega un rol preponderante y es válido preguntarse si efectivamente estamos eligiendo a las personas más idóneas para llevar a cabo ese trabajo, no solamente como mandantes, sino como sociedad que establece cánones y habilitaciones profesionales de manera apropiada. Si frente a esta interrogante no tenemos una respuesta clara, consistente y sólida, estamos fallando frente a nuestros semejantes y los exponemos por negligencia a situaciones de inseguridad y peligro que, desde un punto de vista ético y humano, debemos evitar”.

Huella trazable

En este contexto, dice, “el cumplimiento riguroso de la normativa vigente en nuestro país, avalada por los profesionales de mayor experiencia en nuestro medio y el debido control en cada uno de los pasos de fabricación, son los que efectivamente pueden generar una huella trazable y por lo tanto los niveles de calidad adecuados”.

Es aquí donde se necesita, asegura, “la participación de las organizaciones intermedias de la sociedad, que entreguen un aporte decidido y definido en los niveles necesarios de normalización, regulación y control de los procesos”.

Al respecto, explica, el Instituto Chileno del Acero ha propuesto iniciativas fundamentales para el desarrollo y apoyo de políticas globales, impulsando el estudio de normas y proyectos de regulación y control en la construcción en acero en el país.

Reflexión necesaria

Por otra parte, indica el director ejecutivo de ICHA, los procesos y documentación que ellos generan deben ser preparados por profesionales que cuenten con los debidos conocimientos y experiencias, de manera que puedan identificar y manejar las eventualidades surgidas.

“El Instituto Chileno del Acero mantiene una constante preocupación para organizar acciones conjuntas y apropiadamente coordinadas entre los sectores público y privado, con el fin de crear y mejorar la normativa y reglamentación vigentes, así como propiciar el aseguramiento de la calidad de los materiales, ya sean ellos nacionales o importados”.

Agrega que “todos los casos acontecidos de fallas en importantes proyectos nos hacen poner especial atención y reflexionar acerca de lo que estamos entregando al país; debemos analizar con atención estos errores, no solamente porque podamos comprender su significado a través de un análisis puramente cuantitativo, sino también porque tiene un profundo significado cualitativo que nos llama a preguntarnos si estamos entregando respuestas válidas a la colectividad que nos rodea”.

Fuente: El Mercurio

China ha incrementado de manera significativa sus exportaciones de productos derivados de acero hacia la región, debiendo ser monitoreado (alambre y tubos con costura). Con esto, el volumen total de importaciones de acero provenientes de China se calculará como la suma de los aceros laminados (aceros largos, planos y tubos sin costura) más los derivados.

Las exportaciones totales de acero desde China, que incluye los productos laminados y los derivados, siguen creciendo y alcanzaron 109,6 millones de toneladas durante el 2015, 20% más que en 2014. De este total 103,0 millones corresponden a productos laminados y 7,0 millones de toneladas a productos derivados.

América Latina representó el 8,6% del total de estas exportaciones, reduciendo su participación en 1,7 puntos porcentuales con respecto a 2014 (10,3%). La región es superada como destino por Corea del Sur, que recibió 13,5 millones de toneladas (12,2% del total) en el período y por Vietnam que recibió 10,0 millones de toneladas (9,2% del total). Con esto, durante el 2015, ambos países registraron un crecimiento de 4% y 53% en sus importaciones totales de acero chino vs 2014, respectivamente.

En 2015, China embarcó 9,4 millones de toneladas de acero hacia América Latina, de los cuales 8,4 millones de toneladas correspondieron a aceros laminados y 1,0 millón de toneladas a aceros derivados. Este total es 1% mayor a las 9,3 millones de toneladas (8,3 millones de toneladas de laminados y 1,0 millón de toneladas de aceros derivados) registradas en 2014. En el gráfico 01 se observa que el volumen total de acero chino recibido por la región es similar al de 2014, disminuyendo los fuertes incrementos registrados a principios de 2015.

América Latina en 2015 recibió 1,0 millón de toneladas de productos derivados de China, siendo el principal destino a nivel mundial para estos aceros, recibiendo 15% del total. La región es seguida por Estados Unidos (327 mil toneladas, 5% del total) y Corea del Sur (301 mil toneladas, 4% del total).

En diciembre 2015, América Latina recibió 873 mil toneladas de acero desde China, de los cuales 770 mil toneladas correspondieron a productos laminados y 103 mil toneladas a productos derivados. Este total es 45% superior al registrado el mes anterior donde ingresaron 603 mil toneladas (551 mil toneladas de laminados y 52 mil de derivados) y 12% menor que las 993 mil toneladas (867 mil toneladas de laminados y 126 mil toneladas de derivados) de diciembre 2014.

Importaciones de acero laminado desde China por destinos

Los principales destinos latinoamericanos para el acero chino (laminados + derivados) durante el 2015 fueron: Centroamérica, que recibió 1,8 millones de toneladas (19% del total de la región); Chile, que acumuló 1,3 millones de toneladas (14%); y Brasil, con 1,2 millones de toneladas (12%).

Entre Ene/Dic, los países que proporcionalmente más incrementaron sus importaciones totales de acero versus 2014 fueron: Argentina (+305%), República Dominicana (+148%), Cuba (+145%) y Costa Rica (+101%). Argentina, República Dominicana y Cuba, sin embargo, mantienen una participación de 2%, 3% y 2%, respectivamente en el flujo hacia América Latina. México se transformó en el cuarto destino para el acero Chino en 2015, recibiendo 1,1 millones de toneladas, 18% más que en 2014.

Por otro lado, los países que han visto disminuir sus importaciones totales de acero de China versus 2014 fueron: Brasil (-44%), Colombia (-18%), Ecuador (-15%), Chile (-7%) y Perú (-3%). Estos países tienen participaciones de 12%, 8%, 6%, 14% y 10%, respectivamente.

Importaciones desde China por productos

El 49% del total de productos de acero (laminados + derivados) importados por América Latina desde China durante 2015 fueron planos, que alcanzaron 4,6 millones de toneladas. Entre estos, destacaron por su volumen:

Respecto a los aceros largos, China exportó a Latinoamérica 3,4 millones de toneladas, concentradas principalmente en:

Los tubos sin costura, representaron el 4% de las importaciones totales de acero chino recibiendo 395 mil toneladas.

Por su parte, los productos derivados representaron el 11% de las importaciones totales de acero chino que ingresaron a la región con un volumen de 1,0 millón de toneladas, donde:

Revisa el informe completo de Alacero aquí.

La producción total de China de 10 importantes metales no ferrosos aumentó mientras que la de acero crudo cayó durante los dos primeros meses de este año, de acuerdo con datos del máximo órgano de planificación económica.

La producción combinada de los principales metales no ferrosos creció 6,8 por ciento anualmente para llegar a 7,7 millones de toneladas durante el periodo de enero a febrero, señaló hoy en un comunicado la Comisión Nacional de Desarrollo y Reforma.

Por otro lado, las ganancias totales de la industria de metales no ferrosos creció ligeramente 1,8 por ciento anual a 20.600 millones de yuanes (3.360 millones de dólares).

Los 10 metales no ferrosos principales incluyen al cobre, aluminio, plomo y zinc.

Durante los dos primeros meses de 2015, la producción total del acero crudo disminuyó 1,5 por ciento con respecto al mismo periodo del año pasado a 130,53 millones de toneladas. Las utilidades de la industria del hierro y el acero cayeron 45,2 por ciento anualmente a 9.030 millones de yuanes, agrega el comunicado.

Las fluctuaciones en la producción tienen lugar en medio de los esfuerzos de China para enfrentar la capacidad excesiva que ha afectado a China desde la crisis financiera de 2008.

El Ministerio de Industria y Tecnología Informática dijo el mes pasado que acelerará la revisión de su sector de hierro y acero con inversión excesiva para que vuelva a un “nivel básicamente equilibrado” en el año 2017.

De acuerdo con Rafael Rubio, presidente de la Asociación Latinoamericana del Acero (Alacero), en América Latina las importaciones de acero chino han crecido hasta 75 por ciento, debido al desequilibrio entre la producción y la demanda del producto.

El dirigente apunta a las prácticas comerciales de China como el factor determinante de la situación, pues los requerimientos de su industria son menores a los globales, por lo que el excedente requiere salida y compite con precios artificiales al exportar esta producción.

Asegura que el tema de la sobreproducción tiene que llevarse a un nivel político, más allá de lo comercial, pues los trabajos técnicos están hechos y se requiere un acuerdo con el gigante asiático, ya que los procesos referentes al aumento de aranceles son tan largos que las empresas no los soportan y terminan por ocasionarles daños.

El titular de la Alacero expuso en declaraciones a BBC Mundo que este producto es elemental en la formación de cadenas de valor, pues su precio y presencia incide en los costos de infinidad de mercancías, con lo cual China ha acrecentado su presencia en varios segmentos del mercado de la manufactura.

Fuente: El Occidental

Gerdau Chile entrega su visión sobre el mercado del acero en nuestro país, y entrega una serie de recomendaciones para aumentar y mejorar la competitividad.

A continuación, compartimos la nota publicada en sus sitio web:

La industria del acero en Chile enfrenta un momento difícil. Produce con altos grados de calidad y responsabilidad, tanto para los usuarios de sus productos, como para la comunidad y el medio ambiente, pero enfrenta un destino incierto. Para ser sostenible y fabricar acero, utiliza una de las energías más caras del mundo, cumple cabalmente con todas las exigencias ambientales, laborales y de seguridad; pero compite con productos que llegan desde afuera subsidiados, sin cumplir con la calidad mínima requerida para nuestras construcciones, altamente contaminante y de dudoso respeto a las normas laborales exigidas por la OIT.

PROPONEMOS 20 MEDIDAS A IMPLEMENTAR

Política Industrial:

Política Energética:

Defensa contra la Competencia Desleal:

Cuidado del medio ambiente:

Planteamos estas medidas para detener el deterioro progresivo que está sufriendo la industria metalúrgica metalmecánica en el país. Consideramos, que de no aplicarse un plan contundente y realista de fomento al sector, éste terminará pereciendo al igual que otras industrias en el pasado, tales como la textil, automotriz, cuero y calzado.

Fuente: Gerdau

En el día de ayer, la Asociación Mundial del Acero, worldsteel, publicó sus proyecciones de consumo y producción para el mercado mundial del acero en 2015 y 2016 (SRO, por su sigla en inglés). La organización estima que en 2015 el consumo aparente de acero se incrementará 0,5% alcanzando 1.544 millones de toneladas, en comparación con la expansión de 0,6% alcanzada en 2014. En 2016, la demanda llegaría a 1.565 millones de toneladas (1,4% de crecimiento anual).

Estas estimaciones sugieren un crecimiento moderado para el mercado global del acero. Hans Jürgen Kerkhoff, presidente del Comité de Economía de worldsteel, comentó: “Estas proyecciones moderadas se deben principalmente a la desaceleración de China y reflejan la influencia de ajustes estructurales en la mayoría de las economías. Mientras suceden estos cambios, la industria del acero experimentará un ritmo de crecimiento más lento, enfocándose en la eficiencia operativa y en agregar valor para sus clientes y la sociedad”.

“Seguimos enfrentando algunos riesgos en ciertas regiones de Europa, inestabilidad geopolítica, volatilidad de los mercados internacionales de capitales y la desaceleración económica de China, sin embargo, su impacto ha disminuido. Empezamos a observar algunos hechos alentadores: noticias positivas provenientes de las economías en desarrollo y signos de recuperación en la Eurozona. Se ve un optimismo creciente en torno a India e incremento en el uso del acero en Medio Oriente, el Norte de África y el Sudeste Asiático. Estos progresos no son suficientes para contrarrestar la desaceleración china, pero esperamos que las proyecciones vayan mejorando después de 2016”, concluyó Kerkhoff.

Con respecto a América Latina, Rafael Rubio, Director General de Alacero, señaló que “tanto 2015 como 2016 serán años difíciles para la siderurgia regional. La presión de las importaciones desde China, bajo condiciones desleales de comercio, continuará erosionando la competitividad de nuestras industrias locales, que no pueden enfrentar los subsidios estatales chinos. A esta situación, se suma la alta vulnerabilidad a la que ha quedado expuesta la región tras la fuerte caída del precio del petróleo y las materias primas, sus principales fuentes de exportaciones.” En su opinión, “solo con la acción efectiva y urgente de los gobiernos nacionales, América Latina podrá asegurar un campo de juego parejo y acorde a las reglas de la OMC. Así como también recuperar la actividad industrial, por ejemplo, a través de la inversión en infraestructura”.

Las cifras de worldsteel indican que la demanda de acero laminado en América Latina caerá levemente en 2015 a 70 millones de toneladas (-1,4%) para recuperarse un 3,6% en 2016 y alcanzar 72 millones de toneladas. En dicho año, América Latina representará el 4,6% del consumo mundial de acero laminado.

Fuente: Alacero

El consumo aparente de acero caerá un 5% a fines de este año y en 2015 subirá un 2%, pasando desde 2.596,3 mil toneladas a 2.638 mil. Así lo indicó el Instituto Chileno del Acero (ICHA) en su Primer Informe de Proyección de Inversiones y Demanda de Acero elaborado en conjunto con la Corporación de Bienes de Capital (CBC).

Respecto a importaciones, el informe arrojó que se elevaron un 1%, considerando hasta junio de 2014, versus el mismo periodo del año anterior, con 809.255 toneladas.

La variación entre el periodo 2013-2012 había sido de un 14%, desde 703.027 a 803.552 toneladas, lo que da cuenta de la contracción del sector.

Aislando el efecto laminado en caliente, las importaciones cayeron 22% respecto a 2013 en el mismo periodo (503.202 toneladas contra 644.840). El lapso previo, se había mostrado un crecimiento de 15%.

En tanto, según datos entregados por Orlando Castillo, gerente general de CBC, se aprecia una baja de US$2.486 millones en las inversiones de proyectos de origen privado previstos para este año en distintos sectores de la economía.

Lo anterior impacta directamente a la demanda de acero, pues la velocidad de crecimiento o expansión está fuertemente relacionada con el componente inversión en nuevas obras. Eso, combinado con la importación de China a bajos precios, los tratados de libre comercio y un tipo de cambio “conveniente” para los asiáticos, hacen que la industria se presente en un complejo escenario, que plantea una competencia descarnada.

“Cada vez son más los dealers y traders que operan en Chile, debido a las bajas barreras de entrada a la importación de acero. En este escenario, los agentes involucrados en proyectos en acero deben tener especial atención con el cumplimiento de los estándares de calidad como la tensión de fluencia, ruptura, espesores y geometría, dado que son parámetros críticos considerados en el diseño estructural”, comenta Juan Carlos Gutiérrez, Gerente General de ICHA.

El gigante asiático es el principal importador de acero en Chile, representando el 54% aproximadamente durante el primer trimestre de 2014.

En ese país, según la presentación de ICHA, se pasó de consumir 110 kg por habitante en 2002, a 500 en 2014. Además, tiene una sobrecapacidad de producción de aproximadamente 200 millones de toneladas, que en cualquier momento podrían entrar al sistema, sin afectar los precios.

Para Jorge Manríquez, director de ICHA y gerente de Marketing de Gerdau Aza, las cifras indican que el mercado chileno se ha desacelerado, con menor consumo de acero y un crecimiento marginal para 2015. “El competir con China es desleal por muchas razones y debemos trabajar en forma mancomunada en la industria y en relación con el Estado, para definir y respetar la normativa de calidad de los productos”.

Rodrigo Campos, gerente comercial de VH, concuerda con la preocupación de hacer frente a la arremetida China con calidad. “Estamos trabajando fuertemente para generar normas que avalen la producción de elementos terminados para la construcción y normar la materia prima que ingresa a nuestro país”.

En la ocasión, se presentó también el Panorama de Inversiones para el quinquenio 2014-2018, elaborado por la CBC, que dio cuenta que el volumen de proyectos se ha mantenido sin grandes variaciones.

Como inversión a materializar en el quinquerio, se contabilizó un stock de 961 proyectos privados y estatales al segundo semestre de 2014, por un total de USD 105.025 millones.

El sector más relevante es la minería, con un 40%, seguido por la energía, con un 27%. En este último, se avista una interesante oportunidad para la industria del acero, a partir de las Energías Renovables No Convencionales: centrales fotovoltaicas o termosolares, parques eólicos e hidroeléctricos de pasada concentran el 75% de la capacidad de generación.

“Es impactante el cambio paradigmático en la generación de energías a partir del alza de proyectos de ERNC. Hoy están en carpeta iniciativas con más de 1.500MW en ingeniería de detalle, una etapa avanzada para su emplazamiento”, acota Juan Carlos Gutiérrez.

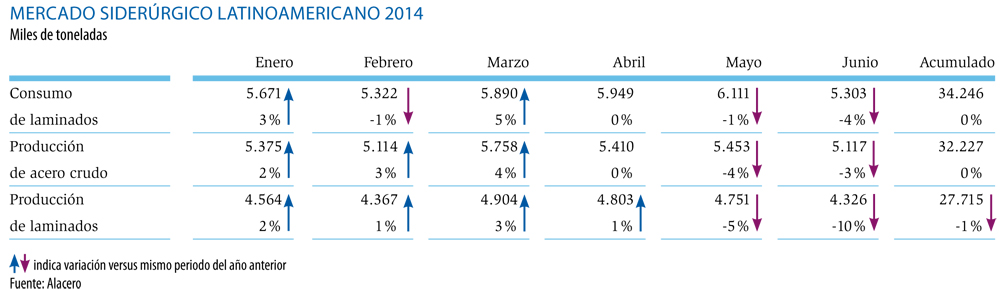

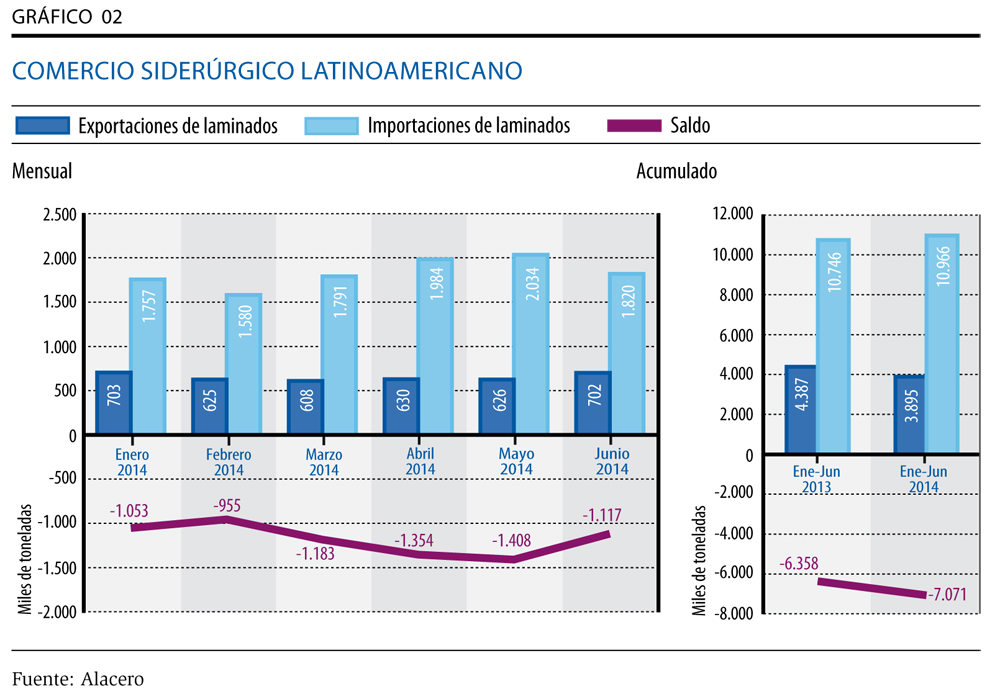

Frente al escenario de débil crecimiento económico mundial y regional, la producción de acero crudo y el consumo aparente de laminados se mantuvieron sin variación durante el primer semestre del año respecto al mismo periodo de 2013; por otra parte, la producción de laminados disminuyó 1%.

Consumo de acero laminado

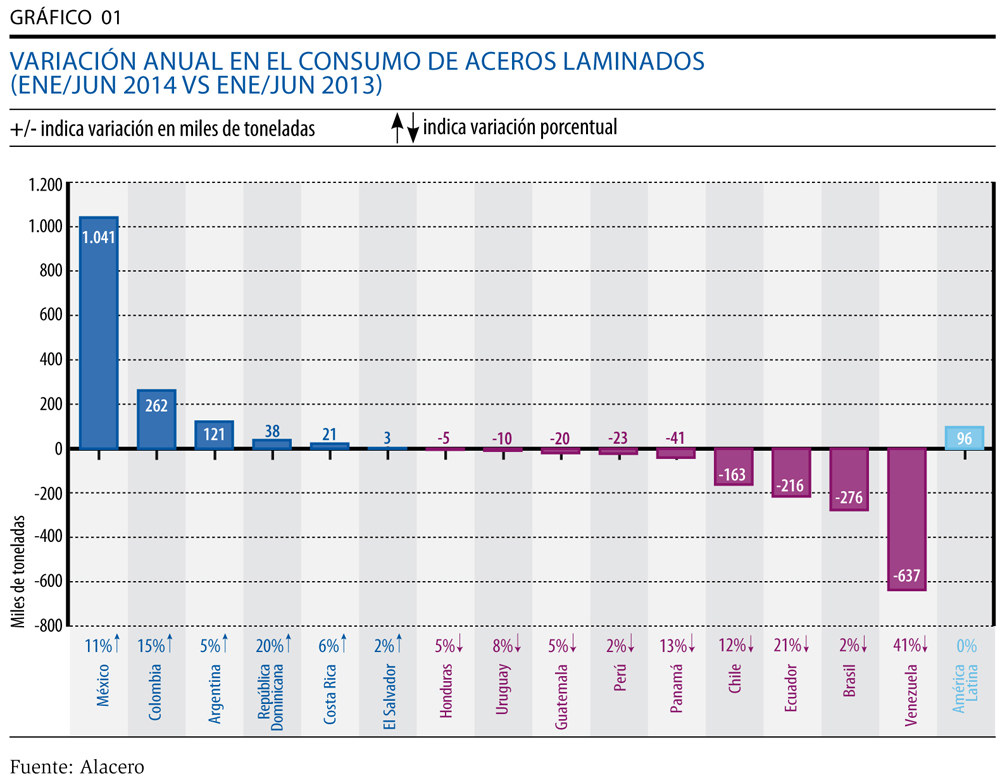

El consumo de acero laminado en América Latina y el Caribe alcanzó 34,2 millones de toneladas durante enero-junio de 2014, volumen similar a los mismos meses de 2013. Los únicos países que mantuvieron un crecimiento durante el primer semestre fueron México (11%), Colombia (15%) y Argentina (5%). Contrariamente, Venezuela, Ecuador y Chile siguieron presentando fuertes caídas en términos de toneladas y de variaciones porcentuales. (Gráfico 01)

Balanza comercial

El comercio regional de laminados durante enero-junio de este año registró un déficit de -7 millones de toneladas, 11% superior al del primer semestre de 2013 cuando había alcanzado -6,4 millones de toneladas.

Durante enero-junio de 2014, todos los países de América Latina y el Caribe presentaron déficits en su comercio de acero laminado. México presentó el mayor desbalance con -2,3 millones de toneladas. Lo siguieron Colombia (-1,1 millones toneladas), Perú (-780.092 toneladas) y Chile (-743.300 toneladas).

La evolución de los flujos de comercio y el saldo se presentan en el Gráfico 02.

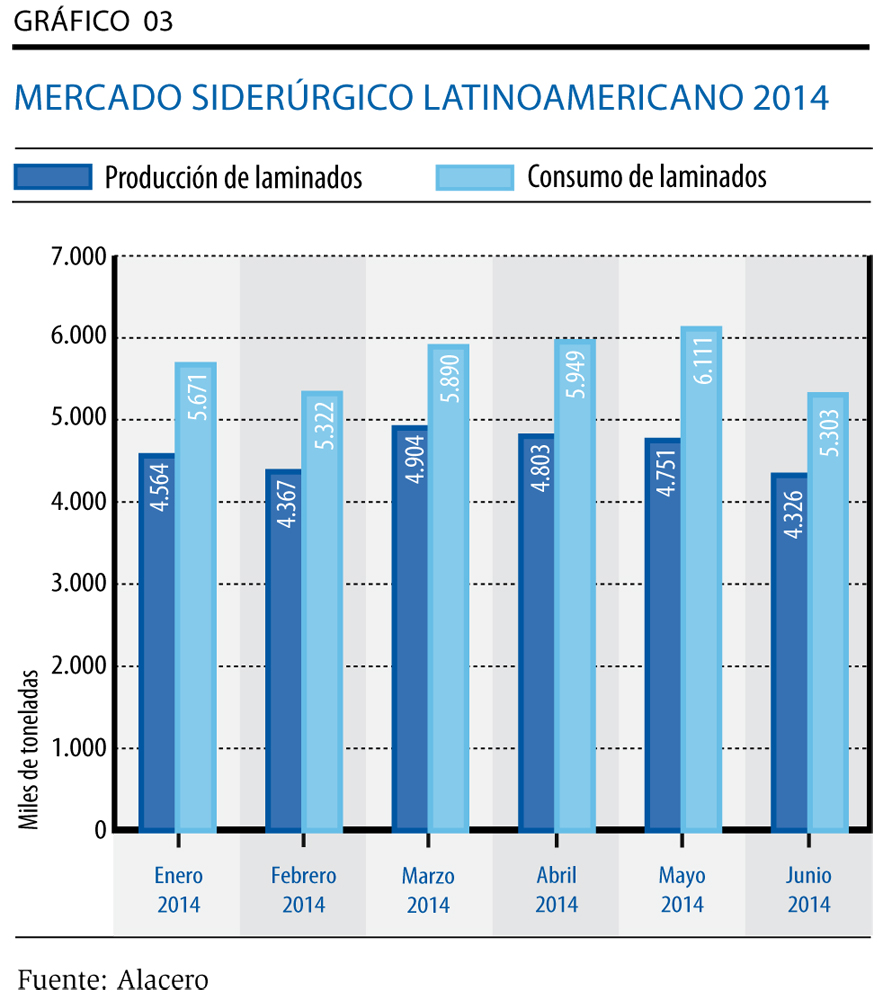

Producción

La producción regional de acero crudo en los primeros seis meses de 2014 alcanzó 32,2 millones de toneladas, en línea con el mismo período de 2013. Brasil fue el mayor productor con 16,7 millones de toneladas, representando el 52% del total regional pero presentando una leve caída de 1%.

Los países que registraron las mayores tasas de crecimiento en la producción de acero crudo en enero/junio 2014 versus iguales meses de 2013 fueron Argentina (+12%), México (+6%) y Perú (+4%). Contrariamente Venezuela, Chile y Colombia registraron caídas de -42%, -18% y -2%, respectivamente.

Durante el primer semestre del año, América Latina produjo 28 millones de toneladas de acero laminado, 1% menor a lo registrado en iguales meses de 2013. (Gráfico 03) Brasil fue el principal productor con 12,5 millones de toneladas, 45% del total latinoamericano. México fue segundo, con 8,5 millones de toneladas y representó el 31% del total de la región.

Los países que incrementaron su producción de laminados durante enero-junio de 2014 versus mismo período 2013 fueron Colombia (+15%), México (+9%) y Ecuador (+1%). Mientras tanto, Venezuela y Chile cayeron -40% y -25%, respectivamente.

Información adelantada de julio 2014, indica que la producción de acero crudo alcanzó 5,6 millones de toneladas en ese mes, 2% menos que en julio 2013. La producción de laminados cerró en 4,5 millones de toneladas, 5% menos que un año atrás. Entre enero-julio de 2014, la producción de acero crudo acumuló 37,8 millones de toneladas, similar a los mismos meses de 2013, mientras que la producción de laminados alcanzó 32,2 millones de toneladas, inferior en un 2% versus enero-julio de 2013.

Glosario

Acero crudo: Es el acero en su presentación más básica, tal como resulta tras el proceso de colada (planchones, palanquilla, etc). Para obtener las cualidades necesarias para su uso, este acero requiere pasar por procesos posteriores (laminación, etc).

Acero terminado o laminado: Refiere al acero incluido en alguno de estos 3 grupos: Productos largos (acero para concreto, barras, alambrón, perfiles, rieles), aceros planos (hojas y bobinas laminadas, recubiertas, prepintadas, acero inoxidable, hojalata, cincados, cromados) y tubos sin costura.

Fuente: Alacero

Nuevos datos sobre caída en inversiones se conocen en medio de noticias sobre la profundización de la desaceleración de la economía local.

Según el último catastro de la Corporación de Bienes de Capital (CBC) al primer semestre de 2014, los proyectos de origen privado previstos para este año registraron una baja de US$ 2.486 millones en comparación al informe del primer trimestre del ejercicio, periodo en el cual ya habían exhibido un descenso.

De acuerdo al reciente análisis de la CBC, este año se van a materializar iniciativas por US$ 20.878 millones en diversos sectores.

La cifra es menor a los US$ 23.364 millones que se esperaban para todo 2014 a fines de marzo.

¿Los motivos?

La Corporación de Bienes de Capital explicó que lo anterior obedece a ajustes en los sectores energía y minería.

De hecho, el primer rubro muestra una merma de US$ 1.378 millones y el segundo, una disminución de US$ 565 millones en comparación a las estimaciones de marzo.

Así, ambos explican el 78% del menor monto contemplado para 2014.

En energía, el menor flujo proyectado para este año, y el incremento en 2015 (ver infografía), responde al aplazamiento de la ejecución de iniciativas de generación, del tipo termo solar, fotovoltaica y eoloeléctrica, indicó la CBC.

“La principal causa de esto es que la mayoría de estos proyectos se gestan rápidamente y son aprobados ambientalmente sin tener asegurado algún contrato de suministro de electricidad”, señaló la entidad.

A la vez, explicó que otro aspecto que incide en las demoras es que las líneas de transmisión que requieren para conectarse al sistema eléctrico, ya sea por la tramitación de las servidumbres o por conflictos con las comunidades locales, se retrasan y/o encarecen durante el proceso.

Igualmente, un factor de detención es la falta de obtención de la concesión del terreno para levantar la obra.

Respecto de las mermas en el sector de la minería, el ajuste se debe principalmente a cambios dentro del catastro por el proyecto Sierra Gorda, en Antofagasta.

“En un principio, esta iniciativa sería desarrollada en dos etapas sucesivas entre 2012 y 2017, sin embargo, la Fase 2 se encuentra en estudio. La construcción de la Fase 1 ya fue completada y actualmente opera su marcha blanca”, apuntó la Corporación de Bienes de Capital.

Igualmente, la entidad señaló que por motivos de retraso en el proceso de calificación ambiental, la iniciativa que incidió negativamente en la cifra de 2014 fue el proyecto Continuidad Operacional Cerro Colorado, “que enfrenta un complejo escenario para obtener una Resolución de Calificación Ambiental (RCA) favorable”.

El rubro inmobiliario también presenta un descenso, de US$ 213 millones, respecto del informe de marzo, lo que explica por problemas en centros comerciales y hoteles.

En 2014 a 2018 también cae

Al revisar la inversión privada proyectada en el periodo que va entre 2014 y 2018 se observa que desde 2015 en adelante los montos anuales registran incrementos. Esto da como resultado que los proyectos para ese quinquenio totalicen una baja de US$ 595 millones respecto del reporte anterior de la entidad.

A junio las iniciativas totalizaron US$ 81.759 millones, mientras que al primer trimestre eran US$ 82.354 millones.

El menor monto estimado para 2014-2018 obedece a la salida de 48 proyectos que sumaron US$ 3.718 millones En tanto, 20 obras redujeron su inversión en US$ 2.271 millones, principalmente, por cambios en sus cronogramas.

Por otro lado, se incorporaron 43 iniciativas al catastro, por US$ 4.187 millones y otros 86 planes mostraron alzas para el quinquenio, con un total de US$ 1.207 millones.

La CBC comentó que en el grupo de 48 proyectos que salieron del catastro de inversiones se registra “una mayor incertidumbre de ejecución, pues su cronograma se encuentra por definir o suspendido, producto de variaciones en las expectativas de mercado, resultados de evaluación ambiental o tramitaciones pendientes”.

En dicho conjunto destacan centrales fotovoltaicas, líneas de transmisión, establecimientos de salud como el hospital Sótero del Río que por un cambio de política pública no será concesionado a privados.

Igualmente, la CBC excluyó del catastro al Mall Plaza Barón en Valparaíso y al hotel Punta Piqueros en Concón, que están a la espera de permisos y con obras detenidas, precisó.

Algunos de los proyectos que ingresaron al reporte fueron Optimización de Pelambres, Planta Solar Cerro Dominador Fase I y otros planes viales y defensas fluviales.

Fuente: El Mercurio