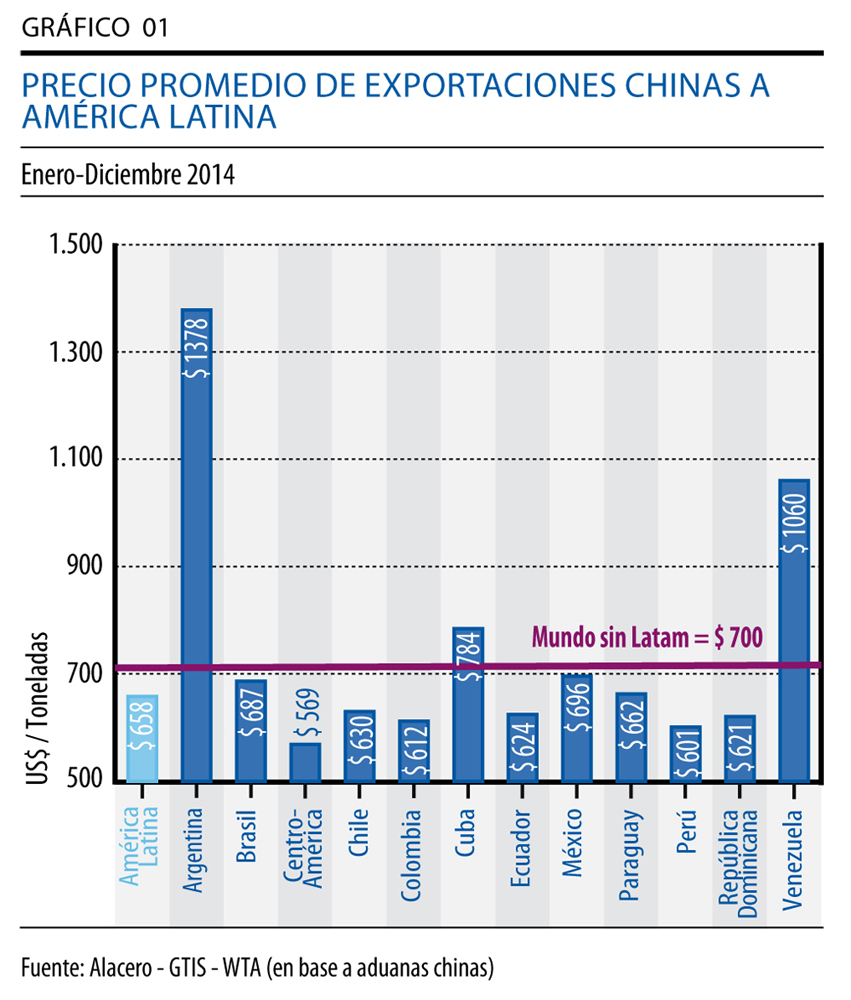

América Latina importó 8,3 millones de acero laminado desde China por la suma de US$ 5.474 millones, lo que equivale a un precio promedio de US$ 658 por tonelada. En el mismo período, China envió al resto del mundo (excluyendo América Latina) 76 millones de toneladas, por la suma de US$ 53.484 millones, que arroja un precio promedio de US$ 700 por tonelada, según la información de la Aduana de China.

Así, entre enero y diciembre de 2014, América Latina recibió importaciones de acero laminado desde China a un precio promedio 6% menor que el resto del mundo. Casi todos los países de América Latina han recibido acero chino a precios inferiores al promedio para el resto del mundo. Las únicas excepciones son Argentina y Venezuela que, aunque con volúmenes de importación reducidos, recibieron productos chinos a precios muy superiores al resto de la región y del mundo. Cuba registra una tendencia similar, pero en este caso la diferencia de precios no es tan marcada.

Esta política china de precios a la baja de forma continua debe de reflejar la existencia de prácticas desleales de comercio, ya que los precios del mercado doméstico de China no se han reducido en la misma proporción.

Los destinos más afectados por los bajos precios de importación son Centroamérica (que enfrentó un precio promedio de US$ 569, 19% por debajo del promedio del resto del mundo) y Perú (con un precio promedio de US$ 601, 14% menor al promedio mundial)

Estos destinos, además, constituyen el tercer y cuarto destino de acero laminado que importa la región, en términos de volumen.

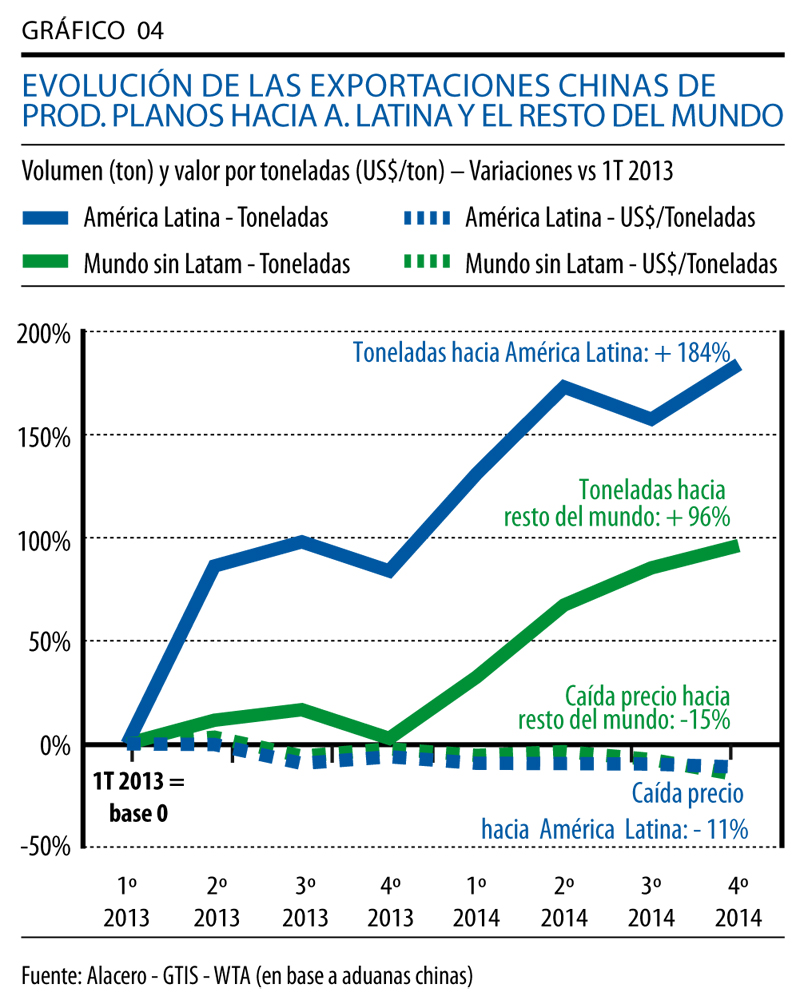

El Gráfico 2 permite observar cómo los volúmenes de acero laminado recibidos por América Latina desde China crecieron, desde el inicio de 2013 al final de 2014, muy por encima del promedio mundial. En esos dos años, los precios promedio de exportación se debilitaron en forma similar en ambos destinos (con una caída acumulada cercana al 20%). Sin embargo, cabe volver a destacar que los precios promedio hacía América Latina se ubican, durante todo el período por debajo del promedio del resto del mundo.

El fenómeno de precios a la baja en las exportaciones de laminados chinos es parte de la estrategia de mantener exportaciones crecientes para tener sus plantas operando a capacidad y evitar el desempleo. Las consideraciones financieras de no tener utilidades en esos precios pasan a segundo término cuando son empresas propiedad del Estado y se cuenta con políticas de apoyos y subsidios.

Productos de acero planos hacia América Latina

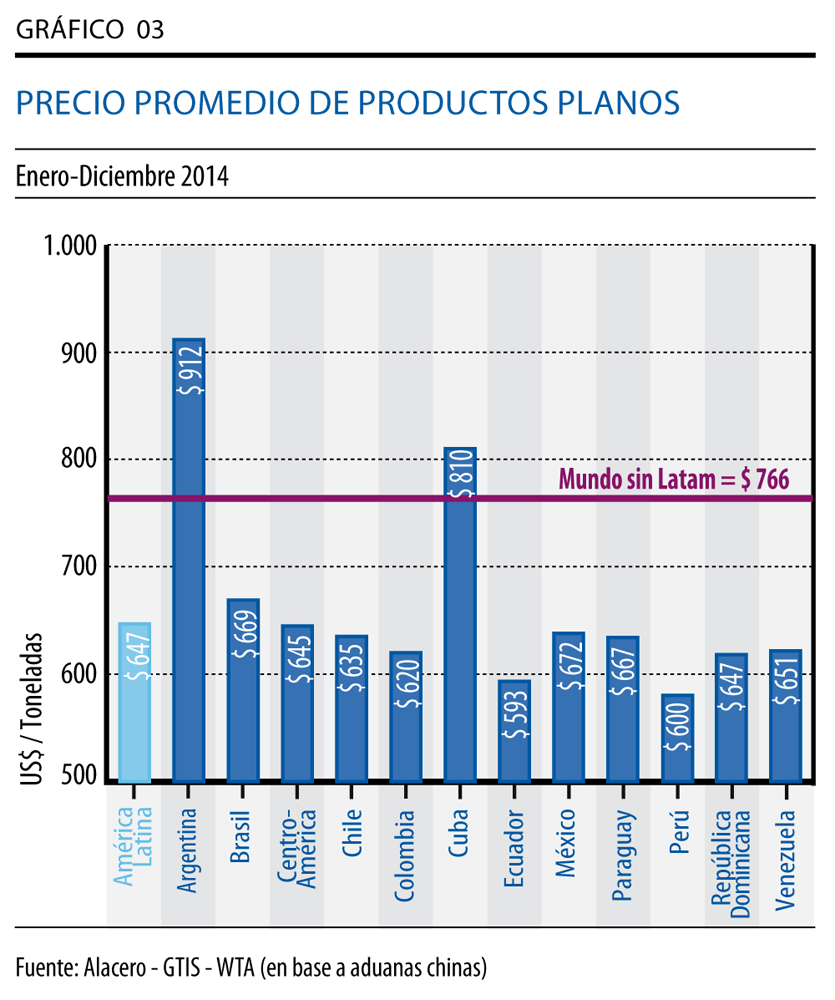

En 2014, los productos de acero planos concentraron el 67% del total de las exportaciones de aceros laminados de China hacia América Latina, con 5,5 millones de toneladas a un precio 16% por debajo del resto del mundo.

La tendencia de los últimos dos años (2013 y 2014), permite observar que el volumen de productos planos enviado a América Latina creció 184%, mientras que al resto del mundo 96%. En el mismo período, el precio promedio cayó 11% para las exportaciones hacia América Latina y 15% para el resto del mundo.

Los países más afectados han sido Ecuador, que recibe productos a un precio de US$ 593 (23% por debajo del resto del mundo), y Perú, que importó a un promedio de US$ 600 por tonelada (22% por debajo).

Por su parte, Brasil y Chile -los dos mayores importadores de acero chino- enfrentaron precios 13% y 17% más bajos que el resto del mundo.

Entre los productos planos, las hojas y bobinas de otros aceros aleados representaron el 39% del volumen ingresado desde China a la región en 2014, con 2,1 millones de toneladas. En el último trimestre de 2014, el precio promedio de exportación a América Latina para estos productos fue 2% superior al del resto del mundo.

Fuente: Alacero

En 2014, América Latina recibió un 56% más que en 2013 de acero laminado desde China a un precio promedio de 658 dólares por tonelada.

Las importaciones de acero desde China hacia Latinoamérica crecieron un 56 % en 2014 respecto al año anterior lo que “afectó seriamente” su producción, informó la Asociación Latinoamericana del Acero (Alacero).

Según el documento, la política china de precios a la baja de forma continua “refleja la existencia de prácticas desleales de comercio, ya que los precios del mercado doméstico de China no se han reducido en la misma proporción”.

En 2014, América Latina recibió un 56 % más que en 2013 de acero laminado desde China a un precio promedio de 658 dólares por tonelada.

En ese mismo período, China exportó acero al resto del mundo a un precio de 700 dólares por toneladas, lo que equivale a un 6 % más que en la región.

El informe señala que los destinos más afectados por los bajos precios de importación son Centroamérica, que enfrentó un precio del 19 % por debajo del promedio del resto del mundo, y Perú, con un 14 % menor al promedio mundial.

Alacero cree que los precios a la baja se deben a una estrategia china para mantener “exportaciones crecientes” y “evitar el desempleo”, lo que es posible gracias a que las empresas son “propiedad del Estado y se cuenta con políticas de apoyos y subsidios”.

Entre enero y diciembre de 2014, los productos de acero planos concentraron el 67 % del total de las exportaciones de aceros laminados de China hacia América Latina, a un precio un 16 % por debajo del resto del mundo.

En tanto, en ese mismo período las exportaciones de productos largos registraron un precio promedio por tonelada de 558 dólares, un 3 % superior al observado para resto del mundo.

Autoridades inspeccionaron además los últimos trabajos de pavimentación en el acceso sur al futuro puente. La ruta de casi 6 kilómetros registra a la fecha más de un 95% de avance y su inversión supera los $5.600 millones de pesos. El acceso norte al ducto tiene un avance de 45%.

El ministro del Interior, Rodrigo Peñailillo, junto al ministro de Obras Públicas, Alberto Undurraga, y al intendente de la Región de Los Lagos, Nofal Abud, realizaron esta mañana una visita inspectiva a la plataforma de sondajes instalada en el punto de construcción de la pila norte del futuro puente Chacao, que conectará a la isla grande de Chiloé con el continente.

En la oportunidad, las autoridades abordaron una embarcación en el sector del Chacao para dirigirse hacia la plataforma Jackup, en donde especialistas en el tema se encuentran en la etapa de pruebas y corrección de las perforaciones y análisis de muestras.

El Jackup es una estructura similar a una plataforma petrolera de 30 por 46 metros y 60 metros de altura, de fabricación holandesa que permite, en su capacidad máxima, que 40 profesionales puedan trabajar con autonomía de funcionamiento durante las 24 horas del día. Para ello, cuenta entre otras instalaciones, con un taller mecánico, uno eléctrico y otro de soldadura, además, de una grúa con capacidad de levante de 300 toneladas.

Tras el recorrido, el ministro Peñailillo destacó que “hoy vemos que el sueño del Puente Chacao se va haciendo realidad, avanza a paso firme y en los tiempos establecidos, en abril del año pasado la Presidenta Bachelet vino a entregar los terrenos en que se levantará este viaducto y hoy vemos que las obras del acceso sur al puente están prácticamente listas y ya está en operación la plataforma que visitamos. Esta obra es un orgullo para Chile no sólo por su magnitud, sino por lo que significa financiar cerca de 700 millones de dólares con recursos del Estado”.

El jefe de gabinete agregó que “este proyecto permitirá mejorar la calidad de los habitantes de Chiloé, disminuyendo de manera significativa los tiempos de cruce del canal, pero también permitirá ampliar las operaciones de nuestros servicios de emergencia respondiendo a una demanda muy sentida en esta región que es la conectividad”.

En tanto, el ministro Undurraga explicó que “es muy importante lo que estamos haciendo hoy día, en primer lugar por lo constructivo, porque esta plataforma hace un estudio del suelo marino en donde se instalará uno de los pilares gigantes de 199 metros, de magnitud como la torre Titanium y también es muy importante para la ciudadanía, porque es el primer hito visible de la construcción del puente Chacao”.

Posteriormente, las autoridades inspeccionaron los últimos trabajos de pavimentación que se ejecutan en el acceso sur al futuro puente. La ruta de casi 6 kilómetros registra a la fecha más de un 95% de avance y su inversión supera los 5.600 millones de pesos. En tanto, el acceso norte al puente tiene un avance de 45%.

El puente colgante sobre el Canal de Chacao unirá la Isla Grande de Chiloé con el continente, tendrá una longitud de 2.750 metros, contemplando un alto grado de innovación tecnológica debido a las características singulares de la obra.

El proyecto considera dos macizos de anclaje, tres pilas de hormigón armado con alturas cercanas a los 200 metros, un tablero de tipo cajón con diseño aerodinámico, accesos inmediatos y área de servicios que incluyen un edificio de control y monitoreo, y una sala de difusión con pasarelas y miradores.