Tag Archive for: consumo aparente

https://icha.cl/wp-content/uploads/2025/09/Imagen-de-WhatsApp-2025-09-02-a-las-13.24.03_19a6c52c.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

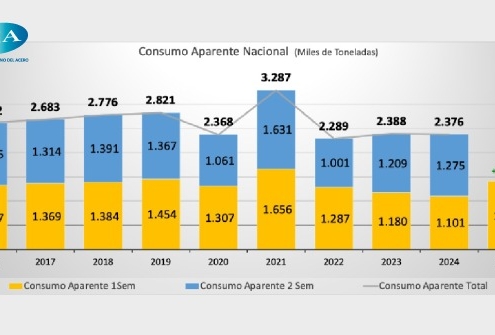

Comunicaciones Icha2025-09-02 13:26:112025-09-02 13:26:13Un fuerte aumento registró el consumo de acero en Chile durante el primer semestre de 2025

https://icha.cl/wp-content/uploads/2025/09/Imagen-de-WhatsApp-2025-09-02-a-las-13.24.03_19a6c52c.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-09-02 13:26:112025-09-02 13:26:13Un fuerte aumento registró el consumo de acero en Chile durante el primer semestre de 2025 https://icha.cl/wp-content/uploads/2025/04/consumo-de-acero.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-04-30 14:04:102025-04-30 14:04:11ICHA informa Consumo Aparente de Acero con leve caída de 0,5% en 2024, menor a lo estimado en proyecciones anteriores

https://icha.cl/wp-content/uploads/2025/04/consumo-de-acero.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-04-30 14:04:102025-04-30 14:04:11ICHA informa Consumo Aparente de Acero con leve caída de 0,5% en 2024, menor a lo estimado en proyecciones anteriores https://icha.cl/wp-content/uploads/2024/08/encabezado-entrega-informe-septiembre-2024.jpg

675

1500

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2024-09-11 16:47:272024-09-11 16:47:28Una fuerte caída registra el consumo aparente de acero en el primer semestre de 2024, pero al mismo tiempo, el ICHA pronostica para 2025 un crecimiento del 4%

https://icha.cl/wp-content/uploads/2024/08/encabezado-entrega-informe-septiembre-2024.jpg

675

1500

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2024-09-11 16:47:272024-09-11 16:47:28Una fuerte caída registra el consumo aparente de acero en el primer semestre de 2024, pero al mismo tiempo, el ICHA pronostica para 2025 un crecimiento del 4% https://icha.cl/wp-content/uploads/2014/11/soldadura.jpg

308

571

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-04-24 09:25:582015-04-24 09:25:58Proyecciones de corto plazo para el mercado global de acero

https://icha.cl/wp-content/uploads/2014/11/soldadura.jpg

308

571

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-04-24 09:25:582015-04-24 09:25:58Proyecciones de corto plazo para el mercado global de acero https://icha.cl/wp-content/uploads/2014/11/Acero.jpg

350

533

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-04-07 09:10:322015-05-06 12:04:27Moderadas expectativas de crecimiento para el acero durante 2015

https://icha.cl/wp-content/uploads/2014/11/Acero.jpg

350

533

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-04-07 09:10:322015-05-06 12:04:27Moderadas expectativas de crecimiento para el acero durante 2015 https://icha.cl/wp-content/uploads/2014/12/2fdat2byaql59seb.jpg

853

1280

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2014-12-30 09:34:152014-12-30 09:37:12BHP Billiton advierte sobre desaceleración del consumo de acero en China en 2015

https://icha.cl/wp-content/uploads/2014/12/2fdat2byaql59seb.jpg

853

1280

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2014-12-30 09:34:152014-12-30 09:37:12BHP Billiton advierte sobre desaceleración del consumo de acero en China en 2015 https://icha.cl/wp-content/uploads/2014/12/invitacion-informe-2.jpg

640

900

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2014-08-22 11:06:402014-12-05 11:07:14Presentación Primer Informe de Proyección de Inversiones y Demanda de Acero (agosto 2014)

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

0

0

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2011-01-21 11:27:132014-12-16 11:29:34Consumo Aparente del Acero aumenta 49% en período enero – octubre de 2010

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

0

0

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2010-09-10 11:23:332014-12-16 11:25:08Consumo Aparente del Acero crece 55% en primer semestre 2010

https://icha.cl/wp-content/uploads/2014/12/invitacion-informe-2.jpg

640

900

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2014-08-22 11:06:402014-12-05 11:07:14Presentación Primer Informe de Proyección de Inversiones y Demanda de Acero (agosto 2014)

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

0

0

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2011-01-21 11:27:132014-12-16 11:29:34Consumo Aparente del Acero aumenta 49% en período enero – octubre de 2010

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

0

0

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2010-09-10 11:23:332014-12-16 11:25:08Consumo Aparente del Acero crece 55% en primer semestre 2010