Tag Archive for: consumo de acero

https://icha.cl/wp-content/uploads/2020/10/dcf7d6c5-a1bb-4ed5-9107-7f3ae80f10b9.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2026-01-15 10:31:512026-01-16 11:51:31ICHA 2025: Normativa más robusta, recuperación del acero y un 2026 lleno de expectativas

https://icha.cl/wp-content/uploads/2020/10/dcf7d6c5-a1bb-4ed5-9107-7f3ae80f10b9.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2026-01-15 10:31:512026-01-16 11:51:31ICHA 2025: Normativa más robusta, recuperación del acero y un 2026 lleno de expectativas https://icha.cl/wp-content/uploads/2023/04/Imagen-de-WhatsApp-2023-04-27-a-las-20.05.08.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-12-31 12:10:302025-12-31 12:10:34Proyecciones de mayor actividad en la construcción para 2026, impactarán positivamente en el consumo de acero en Chile

https://icha.cl/wp-content/uploads/2023/04/Imagen-de-WhatsApp-2023-04-27-a-las-20.05.08.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-12-31 12:10:302025-12-31 12:10:34Proyecciones de mayor actividad en la construcción para 2026, impactarán positivamente en el consumo de acero en Chile https://icha.cl/wp-content/uploads/2025/11/Imagen-de-WhatsApp-2025-11-12-a-las-16.37.44_3e95ab35.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-11-12 16:50:392025-11-13 16:58:14CONSUMO DE ACERO REGISTRA FUERTE AUMENTO DE 16,3%, AUNQUE SIGUE BAJO NIVELES HISTÓRICOS

https://icha.cl/wp-content/uploads/2025/11/Imagen-de-WhatsApp-2025-11-12-a-las-16.37.44_3e95ab35.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-11-12 16:50:392025-11-13 16:58:14CONSUMO DE ACERO REGISTRA FUERTE AUMENTO DE 16,3%, AUNQUE SIGUE BAJO NIVELES HISTÓRICOS https://icha.cl/wp-content/uploads/2025/09/Imagen-de-WhatsApp-2025-09-02-a-las-13.24.03_19a6c52c.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-09-02 13:26:112025-09-02 13:26:13Un fuerte aumento registró el consumo de acero en Chile durante el primer semestre de 2025

https://icha.cl/wp-content/uploads/2025/09/Imagen-de-WhatsApp-2025-09-02-a-las-13.24.03_19a6c52c.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

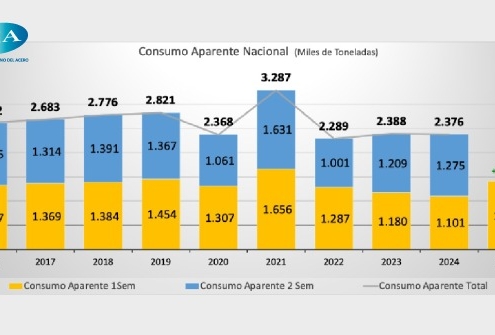

Comunicaciones Icha2025-09-02 13:26:112025-09-02 13:26:13Un fuerte aumento registró el consumo de acero en Chile durante el primer semestre de 2025 https://icha.cl/wp-content/uploads/2025/04/consumo-de-acero.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-04-30 14:04:102025-04-30 14:04:11ICHA informa Consumo Aparente de Acero con leve caída de 0,5% en 2024, menor a lo estimado en proyecciones anteriores

https://icha.cl/wp-content/uploads/2025/04/consumo-de-acero.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-04-30 14:04:102025-04-30 14:04:11ICHA informa Consumo Aparente de Acero con leve caída de 0,5% en 2024, menor a lo estimado en proyecciones anteriores https://icha.cl/wp-content/uploads/2024/12/Maccioni.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2024-12-27 13:24:072024-12-27 13:24:10Sello ICHA, el desafío para 2025

https://icha.cl/wp-content/uploads/2024/12/Maccioni.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2024-12-27 13:24:072024-12-27 13:24:10Sello ICHA, el desafío para 2025 https://icha.cl/wp-content/uploads/2024/08/encabezado-entrega-informe-septiembre-2024.jpg

675

1500

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2024-09-11 16:47:272024-09-11 16:47:28Una fuerte caída registra el consumo aparente de acero en el primer semestre de 2024, pero al mismo tiempo, el ICHA pronostica para 2025 un crecimiento del 4%

https://icha.cl/wp-content/uploads/2024/08/encabezado-entrega-informe-septiembre-2024.jpg

675

1500

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2024-09-11 16:47:272024-09-11 16:47:28Una fuerte caída registra el consumo aparente de acero en el primer semestre de 2024, pero al mismo tiempo, el ICHA pronostica para 2025 un crecimiento del 4% https://icha.cl/wp-content/uploads/2015/10/4_Acero.jpg

2336

3504

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-10-24 11:25:552016-10-24 11:25:55Alacero: En América Latina, consumo alcanza 40,4 millones de toneladas y producción de laminados 33,8 millones en ene/ago 2016

https://icha.cl/wp-content/uploads/2015/10/4_Acero.jpg

2336

3504

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-10-24 11:25:552016-10-24 11:25:55Alacero: En América Latina, consumo alcanza 40,4 millones de toneladas y producción de laminados 33,8 millones en ene/ago 2016 https://icha.cl/wp-content/uploads/2015/07/2_acero.jpg

768

1024

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-09-23 09:50:022015-10-01 10:09:21Sobreproducción de acero complica el mercado global

https://icha.cl/wp-content/uploads/2015/07/2_acero.jpg

768

1024

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-09-23 09:50:022015-10-01 10:09:21Sobreproducción de acero complica el mercado global https://icha.cl/wp-content/uploads/2015/09/Imagen-web.jpg

478

734

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-09-15 09:45:382015-09-15 11:50:30Seminario ICHA: Actual escenario del mercado del acero: Ventajas y desventajas para su empresa

https://icha.cl/wp-content/uploads/2015/09/Imagen-web.jpg

478

734

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-09-15 09:45:382015-09-15 11:50:30Seminario ICHA: Actual escenario del mercado del acero: Ventajas y desventajas para su empresa