Un crecimiento moderado para la industria del acero global se espera para este año, debido a los ajustes estructurales que están realizando la mayoría de las economías del mundo, desaceleración económica en China y volatilidad de los mercados de capitales a nivel internacional.

El panorama global es concordante con lo que sucede en Chile, donde se espera un ritmo menor durante 2015 y donde los esfuerzos están puestos en avanzar en la consolidación de los mercados en forma aunada, fortaleciendo el encadenamiento productivo del acero y elevando la competitividad a través de productos y servicios con calidad certificada, según señala el Instituto Chileno del Acero (ICHA).

De acuerdo a la Asociación Mundial del Acero, Worldsteel, el consumo aparente del acero global para 2015 se ubica en un crecimiento de 0,5% y 1.544 millones de toneladas. La cifra es casi similar a lo sucedido el año pasado, cuando el consumo creció un 0,6%. En tanto, para 2016, se espera llegar a un 1,4% de crecimiento, con 1.565 millones de toneladas.

Este panorama de crecimiento moderado para el mercado global del acero concuerda con las estimaciones nacionales. Según el Informe de Proyección de Inversiones y Demanda de Acero de ICHA, el consumo aparente del acero crecerá un 1,4%, llegando a las 2.839 millones toneladas durante 2015.

Panorama global

El escenario mundial, si bien está influenciado por la volatilidad de los mercados de capitales y el factor china, también está recibiendo algunas señales positivas con la recuperación de economías en desarrollo y algunos avances de la Eurozona. Según el análisis de Worldsteel, se ve un optimismo creciente en torno a India e incremento en el uso del acero en Medio Oriente.

El 2014 en el mundo desarrollado la demanda de acero creció 6,2%, empujada por la recuperación de Estados Unidos. Para este año, la expansión se avizora moderada, ya que se parte de una base alta y los mercados consumidores de acero en Estados Unidos, Japón y Corea no serán tan favorables, indica Worldsteel, mientras que la recuperación europea todavía enfrenta limitantes como el desempleo alto y la baja inversión. Así, se espera que la demanda de acero en estos países crezca 0,2% en 2015 y 1,8% en 2016.

En tanto, las economías en desarrollo (sin China), crecieron 2,3% en 2014, principalmente por la baja de los mercados de Brasil y Rusia. Se espera un alza moderada para 2015, con perspectivas positivas en naciones como India, Indonesia, Vietnam y Egipto.

La presión china

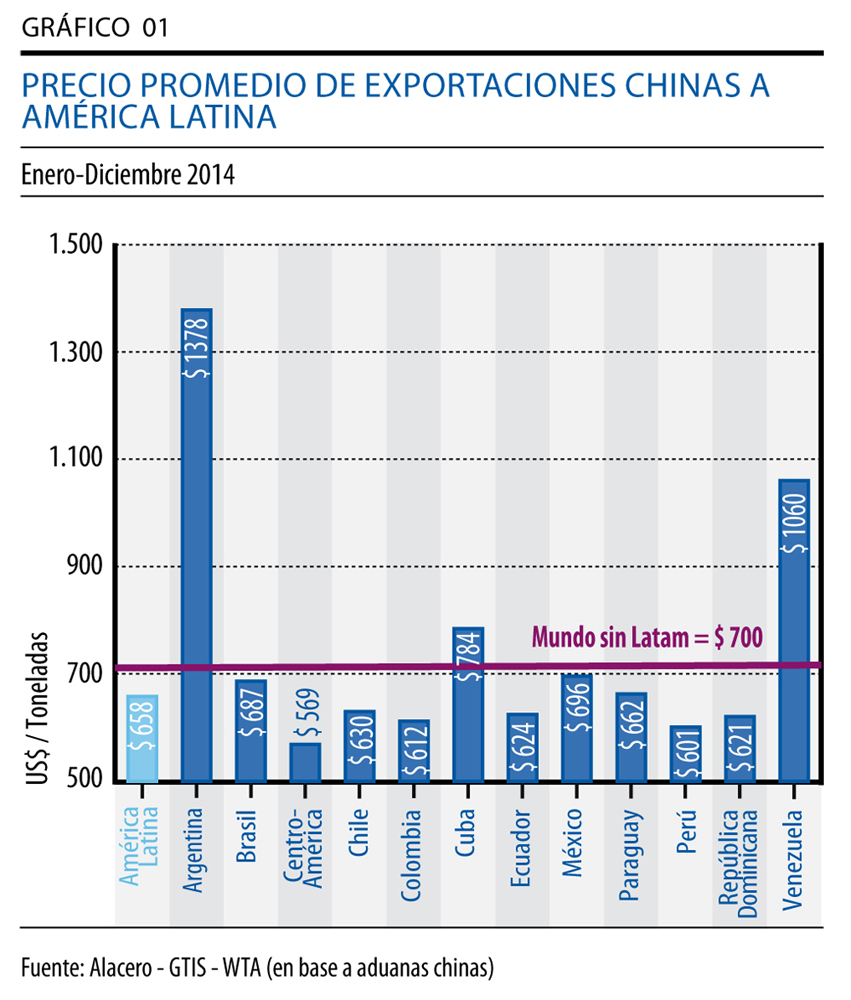

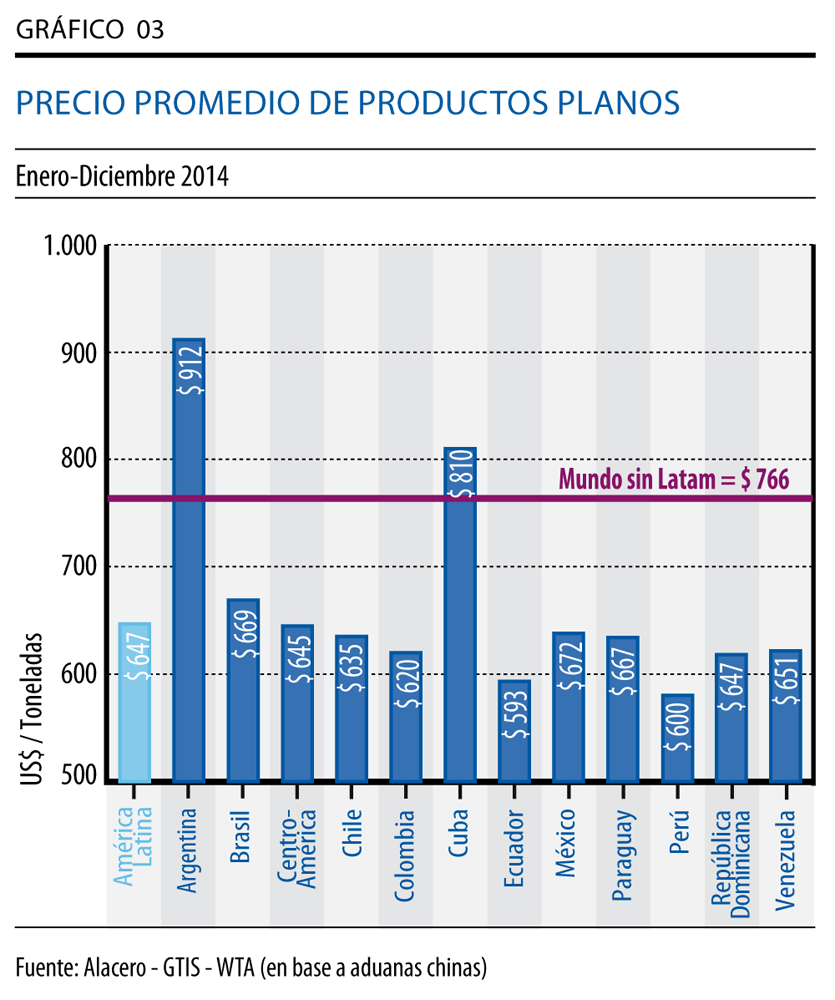

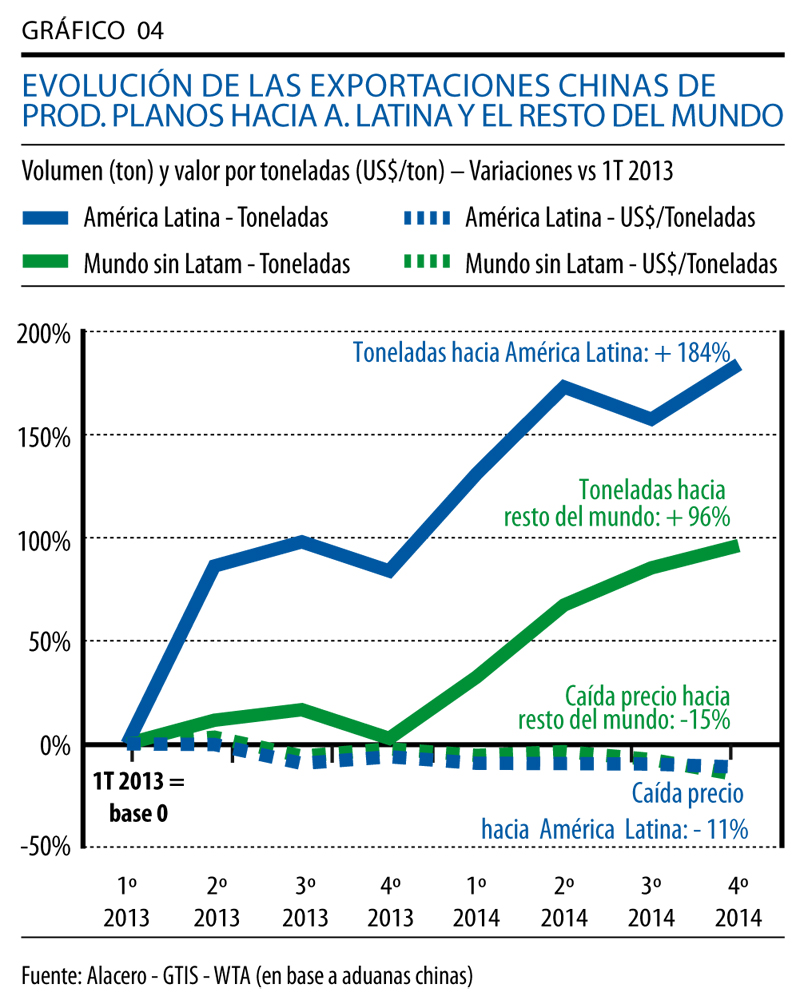

Para la Asociación Latinoamericana del Acero (Alacero), este año y el próximo serán tiempos difíciles para la siderurgia en la Región, sobre todo por la presión que ejerce China a través de sus importaciones que erosionan la competitividad de los mercados locales, al ingresar con precios subvencionadas por el estado asiático, haciendo imposible la competencia en condiciones similares.

El gigante asiático es el principal importador de acero en Chile, representando casi el 50% durante 2014, según datos del ICHA. Considerando las bajas barreras de importación del acero y la creciente presencia de dealers y traders que operan en el país, es la calidad el factor que puede hacer la diferencia para la industria nacional: tensión de fluencia, ruptura, espesores y geometría, que son parámetros críticos considerados en el diseño estructural, sostienen en el Instituto Chileno del Acero.

A pesar de la presión constante que ejerce china, la demanda de acero cayó en 2014, fenómeno que no se registraba desde 1995, debido a la reorientación de la estrategia económica de su gobierno, que golpeó al mercado de los bienes raíces.

Según Worldsteel, la situación debería continuar en el corto plazo, con caídas de 0,5% en el consumo de acero en China para este año y el próximo. No se esperan cambios a mediano plazo y existe incertidumbre sobre cómo se estabilizará la economía en bajada. El informe consigna que al entrar en una nueva etapa de desarrollo, China debiese encontrar equilibrio, pero le llevará tiempo.

En estos momentos, su situación impacta la siderurgia global, en cuanto intensifica las fricciones comerciales como consecuencia del incremento de los flujos exportadores desde China, como ya se vio en 2014.