Tag Archive for: acero

https://icha.cl/wp-content/uploads/2025/09/Icha-Twitter-9-1.png

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-09-11 16:06:542025-09-11 16:06:57ICHA premia Memoria Destacada de la UTEM

https://icha.cl/wp-content/uploads/2025/09/Icha-Twitter-9-1.png

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-09-11 16:06:542025-09-11 16:06:57ICHA premia Memoria Destacada de la UTEM https://icha.cl/wp-content/uploads/2025/09/JC-AFTA.png

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-09-10 14:58:052025-09-10 14:58:07ICHA presentó en EICI 2025 el prototipo de vivienda AO como referente de construcción industrializada en acero

https://icha.cl/wp-content/uploads/2025/09/JC-AFTA.png

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-09-10 14:58:052025-09-10 14:58:07ICHA presentó en EICI 2025 el prototipo de vivienda AO como referente de construcción industrializada en acero https://icha.cl/wp-content/uploads/2025/09/Icha-Twitter-2.png

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-09-09 13:05:382025-09-09 13:05:40La construcción industrializada, una forma de aumentar la productividad en el sector

https://icha.cl/wp-content/uploads/2025/09/Icha-Twitter-2.png

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-09-09 13:05:382025-09-09 13:05:40La construcción industrializada, una forma de aumentar la productividad en el sector https://icha.cl/wp-content/uploads/2025/09/unnamed.png

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-09-05 17:32:032025-09-05 17:34:07Plan Nacional de Infraestructura Pública 2025-2055

https://icha.cl/wp-content/uploads/2025/09/unnamed.png

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-09-05 17:32:032025-09-05 17:34:07Plan Nacional de Infraestructura Pública 2025-2055 https://icha.cl/wp-content/uploads/2025/09/Imagen-de-WhatsApp-2025-09-02-a-las-13.24.03_19a6c52c.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

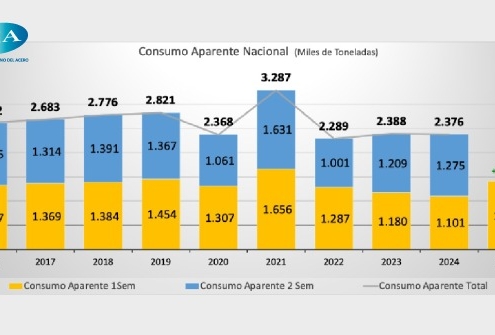

Comunicaciones Icha2025-09-02 13:26:112025-09-02 13:26:13Un fuerte aumento registró el consumo de acero en Chile durante el primer semestre de 2025

https://icha.cl/wp-content/uploads/2025/09/Imagen-de-WhatsApp-2025-09-02-a-las-13.24.03_19a6c52c.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-09-02 13:26:112025-09-02 13:26:13Un fuerte aumento registró el consumo de acero en Chile durante el primer semestre de 2025 https://icha.cl/wp-content/uploads/2025/08/Imagen-de-WhatsApp-2025-08-28-a-las-16.56.10_4e4f2e95.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-08-28 17:10:002025-08-28 18:00:59ICHA participará como expositor y patrocinador en el II Encuentro Internacional de Construcción industrializada

https://icha.cl/wp-content/uploads/2025/08/Imagen-de-WhatsApp-2025-08-28-a-las-16.56.10_4e4f2e95.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-08-28 17:10:002025-08-28 18:00:59ICHA participará como expositor y patrocinador en el II Encuentro Internacional de Construcción industrializada https://icha.cl/wp-content/uploads/2025/08/Imagen-de-WhatsApp-2025-08-14-a-las-13.11.34_5e1716c0.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-08-14 17:12:362025-08-14 17:12:38ICHA promueve atributos sustentables del acero en proyecto del Ministerio de Medio Ambiente que impulsa la construcción circular y baja en la huella de carbono

https://icha.cl/wp-content/uploads/2025/08/Imagen-de-WhatsApp-2025-08-14-a-las-13.11.34_5e1716c0.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-08-14 17:12:362025-08-14 17:12:38ICHA promueve atributos sustentables del acero en proyecto del Ministerio de Medio Ambiente que impulsa la construcción circular y baja en la huella de carbono https://icha.cl/wp-content/uploads/2025/08/Imagen-de-WhatsApp-2025-08-06-a-las-16.59.28_4a16d7c0.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-08-07 17:34:192025-08-07 17:34:21Caminos más verdes: MOP y EcoAZA sellan alianza por una vialidad sostenible

https://icha.cl/wp-content/uploads/2025/08/Imagen-de-WhatsApp-2025-08-06-a-las-16.59.28_4a16d7c0.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-08-07 17:34:192025-08-07 17:34:21Caminos más verdes: MOP y EcoAZA sellan alianza por una vialidad sostenible https://icha.cl/wp-content/uploads/2025/08/Imagen-de-WhatsApp-2025-08-04-a-las-17.45.34_acbb974e.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-08-05 09:29:022025-08-05 09:29:05Mindugar inaugura centro de innovación tecnológica

https://icha.cl/wp-content/uploads/2025/08/Imagen-de-WhatsApp-2025-08-04-a-las-17.45.34_acbb974e.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-08-05 09:29:022025-08-05 09:29:05Mindugar inaugura centro de innovación tecnológica https://icha.cl/wp-content/uploads/2025/07/Imagen-de-WhatsApp-viento.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-07-17 08:44:382025-07-17 08:44:39INN aprueba nueva norma NCh 432 : Diseño Estructural y Cargas de Viento

https://icha.cl/wp-content/uploads/2025/07/Imagen-de-WhatsApp-viento.jpg

335

600

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2025-07-17 08:44:382025-07-17 08:44:39INN aprueba nueva norma NCh 432 : Diseño Estructural y Cargas de Viento