https://icha.cl/wp-content/uploads/2015/10/4_Acero.jpg

2336

3504

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-12-21 09:11:242016-12-29 11:24:23América Latina: Producción de acero laminado cae 6% y consumo disminuye 9% en enero-octubre 2016

https://icha.cl/wp-content/uploads/2015/10/4_Acero.jpg

2336

3504

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-12-21 09:11:242016-12-29 11:24:23América Latina: Producción de acero laminado cae 6% y consumo disminuye 9% en enero-octubre 2016 https://icha.cl/wp-content/uploads/2016/12/IMG_0264.jpg

3402

5148

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-12-20 17:30:012017-01-09 16:39:26ICHA estima en 2,4% caída de consumo aparente de acero para 2017

https://icha.cl/wp-content/uploads/2016/12/IMG_0264.jpg

3402

5148

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-12-20 17:30:012017-01-09 16:39:26ICHA estima en 2,4% caída de consumo aparente de acero para 2017 https://icha.cl/wp-content/uploads/2015/07/2_acero.jpg

768

1024

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-11-25 11:23:352016-11-25 11:23:35América Latina: Producción de acero laminado cae 6% y consumo disminuye 12% en enero-septiembre 2016

https://icha.cl/wp-content/uploads/2015/07/2_acero.jpg

768

1024

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-11-25 11:23:352016-11-25 11:23:35América Latina: Producción de acero laminado cae 6% y consumo disminuye 12% en enero-septiembre 2016 https://icha.cl/wp-content/uploads/2016/06/Invitación.jpg

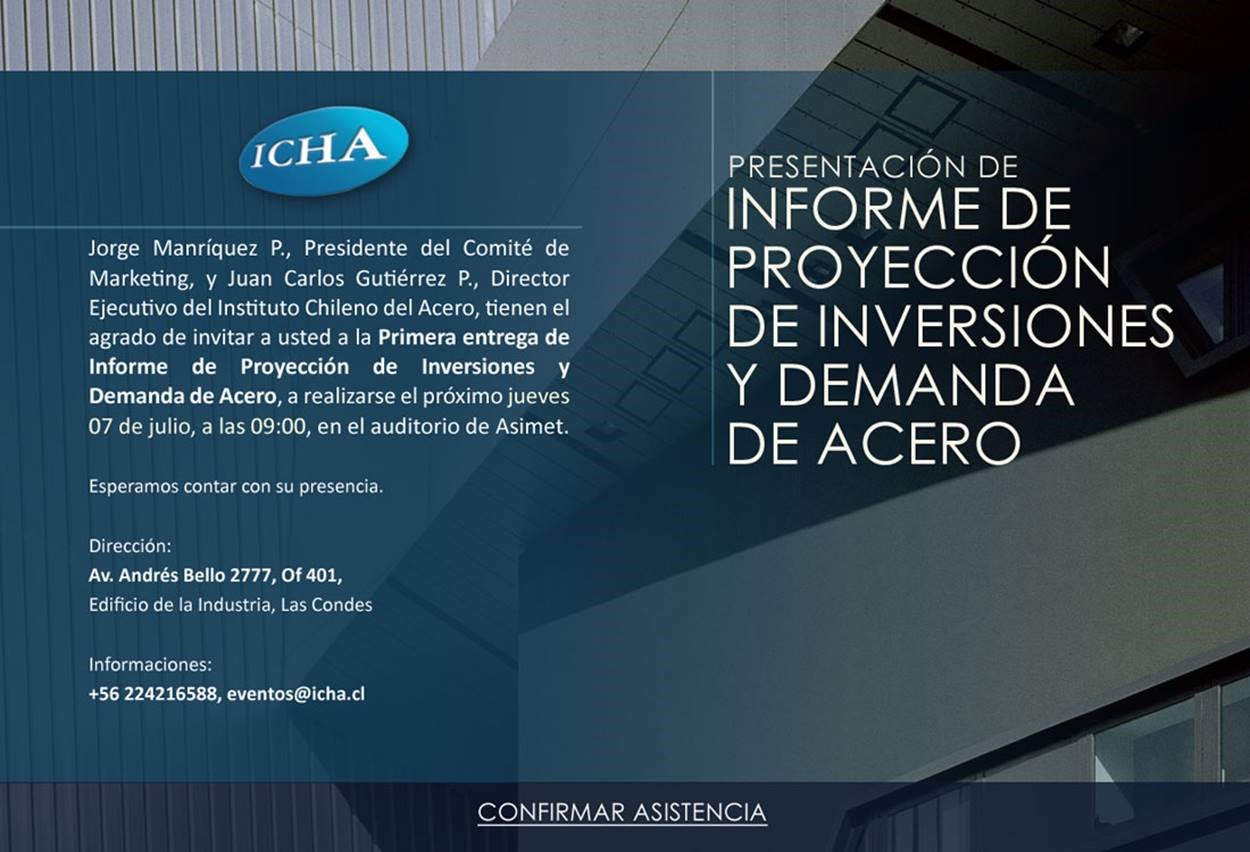

852

1250

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-06-29 10:33:082016-07-11 10:05:40ICHA invita a la presentación de Informe Proyección de Inversiones

https://icha.cl/wp-content/uploads/2016/06/Invitación.jpg

852

1250

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-06-29 10:33:082016-07-11 10:05:40ICHA invita a la presentación de Informe Proyección de Inversiones https://icha.cl/wp-content/uploads/2016/06/ElMercurio-AceroenChile-1.jpg

3303

1840

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-06-14 12:10:282016-07-13 19:07:12Cumplimiento normativo es clave para el mercado

https://icha.cl/wp-content/uploads/2015/07/2_acero.jpg

768

1024

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-02-05 15:32:582016-03-22 14:43:312015: Latinoamérica importó desde China 9,4 millones de toneladas de acero, creciendo 1% versus 2014

https://icha.cl/wp-content/uploads/2016/06/ElMercurio-AceroenChile-1.jpg

3303

1840

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-06-14 12:10:282016-07-13 19:07:12Cumplimiento normativo es clave para el mercado

https://icha.cl/wp-content/uploads/2015/07/2_acero.jpg

768

1024

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2016-02-05 15:32:582016-03-22 14:43:312015: Latinoamérica importó desde China 9,4 millones de toneladas de acero, creciendo 1% versus 2014 https://icha.cl/wp-content/uploads/2014/12/2fdat2byaql59seb.jpg

853

1280

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-05-04 09:04:012015-05-04 09:04:01Crece producción china de metales no ferrosos y cae la de acero crudo

https://icha.cl/wp-content/uploads/2014/12/2fdat2byaql59seb.jpg

853

1280

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-05-04 09:04:012015-05-04 09:04:01Crece producción china de metales no ferrosos y cae la de acero crudo https://icha.cl/wp-content/uploads/2015/05/Acero-chino.jpg

433

639

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-05-04 09:01:142015-05-29 09:54:56Sin freno la exportación de acero chino: Alacero

https://icha.cl/wp-content/uploads/2015/05/Acero-chino.jpg

433

639

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-05-04 09:01:142015-05-29 09:54:56Sin freno la exportación de acero chino: Alacero https://icha.cl/wp-content/uploads/2015/04/Barras-de-acero.jpg

1944

2592

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-04-27 10:41:192015-05-29 09:58:0720 medidas para aumentar la competitividad

https://icha.cl/wp-content/uploads/2015/04/Barras-de-acero.jpg

1944

2592

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-04-27 10:41:192015-05-29 09:58:0720 medidas para aumentar la competitividad https://icha.cl/wp-content/uploads/2014/11/soldadura.jpg

308

571

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-04-24 09:25:582015-04-24 09:25:58Proyecciones de corto plazo para el mercado global de acero

https://icha.cl/wp-content/uploads/2014/11/soldadura.jpg

308

571

Comunicaciones Icha

http://icha.cl/wp-content/uploads/2022/04/Logo-2022-ICHA-250-mg.png

Comunicaciones Icha2015-04-24 09:25:582015-04-24 09:25:58Proyecciones de corto plazo para el mercado global de acero